Shutterstock

Opinie Han de Jong

Amerikaanse renteverlagingen op komst

23 Augustus 2024 - Han de Jong

Ik schrijf dit commentaar voordat Fed-baas Jay Powell spreekt op de befaamde Jackson Hole-conferentie. Met zijn speech kan hij markten in beweging zetten. Twee jaar geleden daalde de S&P 500 met bijna 3,5% nadat Powell had gesproken. Dat zal vandaag niet gebeuren, lijkt me.

Het Amerikaanse ministerie van Arbeid publiceerde deze week voorlopige cijfers over de jaarlijkse herziening (benchmark revision) van de werkgelegenheid tot en met maart van dit jaar. Economen rekenden al op een forse neerwaartse bijstelling en die verwachting kwam uit. Er zijn in de VS ruim 160 miljoen banen en de werkgelegenheid in maart van dit jaar blijkt 818.000 lager (waarvan 819.000 in de private sector!) te zijn dan eerder gerapporteerd. Daarmee kun je de arbeidsmarkt niet zwak noemen, maar wel minder robuust dan we eerder dachten. De banengroei over de twaalf maanden tot en met maart blijkt niet 1,9%, maar 1,3% te zijn geweest.

Voor de Federal Reserve, die zowel voor prijsstabiliteit moet zorgen als aan zo veel mogelijk werkgelegenheid moet bijdragen, is dit een relevant gegeven. Tot nog toe was het beeld dat de inflatie te hoog is en de arbeidsmarkt zeer robuust. Een restrictief monetair beleid ligt dan voor de hand. Maar het beeld is nu dat de inflatiedoelstelling bijna is bereikt en dat de arbeidsmarkt zwakker is dan eerder verondersteld. Dat pleit voor een veel minder restrictief beleid.

De notulen van de rentevergadering van de Fed van eind juli zijn duidelijk. Hoewel het toenmalige besluit de rente toen niet te wijzigen unaniem werd genomen, zeiden sommige leden van het comité dat ze een voorstel voor een renteverlaging zouden hebben gesteund. Rare gang van zaken: geen renteverlaging voorstellen, maar wel zeggen zo'n voorstel te hebben gesteund als iemand anders dat had gedaan. Ook dacht een grote meerderheid volgens de notulen dat de rente in september verlaagd zal worden als de economische data zich zouden blijven ontwikkelen als verwacht. En vooralsnog is dat zo of zijn de cijfers zelfs zwakker. Die renteverlaging gaat er dus wel komen in september. Hoewel sommigen denken aan 50 basispunten lijkt mij een verlaging met 25 basispunten voor de hand te liggen. Eerst maar eens rustig starten en zeker niet de indruk wekken dat er verhoogde zorg bestaat binnen de Fed.

Hoewel alle rentebesluiten de laatste tijd unaniem zijn genomen, blijkt er toch behoorlijke verdeeldheid uit de notulen. Sommige leden betoogden dat de Fed niet te lang moet wachten en de rente ook niet te langzaam moet verlagen, terwijl andere leden juist zeiden dat de Fed niet te vroeg en niet te agressief de rente moet verlagen. Tja, dat lijkt me nogal wiedes. Je wilt niet te vroeg zijn en ook niet te laat. Helaas is monetair beleid geen exacte wetenschap. Uit de notulen blijkt ook dat er nogal verschillend wordt gedacht over wat het 'neutrale niveau' van de rente is. Dat is bepalend voor hoe snel en tot welk niveau de rente zal worden verlaagd.

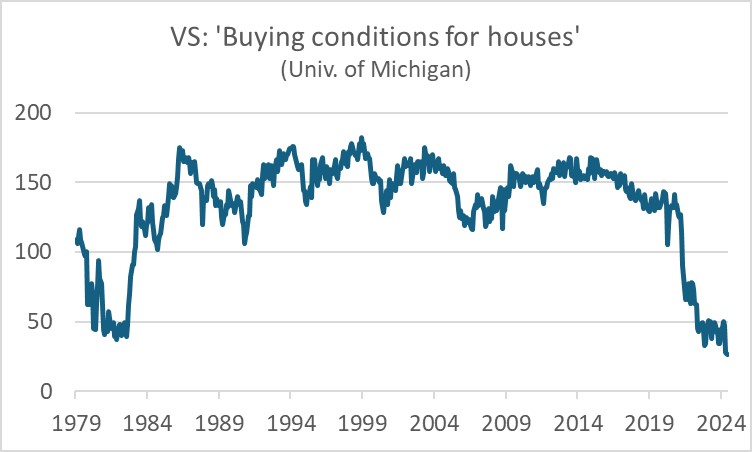

Financiële markten prijzen wel 100 basispunten aan renteverlagingen in voor het einde van het jaar. Hopelijk zegt Powell daar iets over in Jackson Hole. De verwachting van de markt lijkt me niet zo gek. Ik heb al wel eerder betoogd dat de Amerikaanse economie de nodige zwakke plekken begint te vertonen. Niet alleen is de arbeidsmarkt zwakker dan gedacht, ook rentegevoelige sectoren staan duidelijk onder druk. Een aardig voorbeeld is de huizenmarkt. Door de schaarste aan woningen zijn de prijzen hoog. De combinatie van hoge prijzen en relatief hoge rente maakt de huidige tijd bijzonder onaantrekkelijk om een huis te kopen, zoals blijkt uit de eerste grafiek die is gebaseerd op gegevens uit de enquête die de universiteit van Michigan maandelijks houdt om het consumentenvertrouwen te meten.

Bron: Macrobond

Bron: Macrobond

Olympische Spelen

Kijk, dat vind ik nou leuk. Er is een duidelijk economisch effect waar te nemen van de Olympische Spelen in Parijs. Ik heb veel van de verrichtingen gevolgd en ervan genoten, maar als econoom is het leuk te constateren dat de Spelen ook tot in economische statistieken zijn doorgedrongen. En dan heb ik het niet over de kosten.

Deze week publiceerde S&P Global de voorlopige cijfers over het vertrouwen van inkoopmanagers in augustus in diverse landen. Van het totale beeld wordt een Europeaan niet vrolijk. Het vertrouwen in de industrie is in de eurozone weer verder verzwakt. In Duitsland, bijvoorbeeld, daalde de inkoopmanagersindex in de industrie van een reeds schamele 43,2 in juli naar 42,1. Maar er was één duidelijke uitzondering. De inkoopmanagersindex voor de Franse dienstensector maakte een reuzensprong: van 50,1 in juli naar 55,0 in augustus. Men moet vrezen dat deze sprong tijdelijk zal zijn. We zullen zien.

Lonen in Europa

Het inflatieproces is in een fase beland waarin de loonstijging de belangrijkste drijver is. Tijdens haar persconferenties heeft ECB-presidente Christine Lagarde meermaals gerefereerd aan een relatief nieuwe indicator die de ECB heeft samengesteld over de loonstijging zoals die in nieuwe arbeidsovereenkomsten wordt afgesproken. Helaas gaat het om kwartaalcijfers (en niet maandcijfers) en is de reeks gebaseerd op gegevens van een beperkt aantal landen (waaronder uit Nederland van de AWVN). Dat neemt niet weg dat er serieus naar wordt gekeken bij de besluitvorming over de rente. In zekere zin gaat het hier immers om een 'vooruitkijkende' indicator en bij het voeren van monetair beleid moet vooruit worden gekeken omdat het monetaire beleid nu eenmaal met vertragingen werkt.

Een jaar lang lag de overeengekomen loonstijging boven 4%, maar in het tweede kwartaal dit jaar is het cijfer gedaald naar 3,55%. Dat impliceert een forse daling ten opzichte van het eerste kwartaal: 4,74%. Zoals de volgende grafiek laat zien is die 3,55% nog steeds ruim boven wat gangbaar was voor de pandemie, maar het gaat zeker de goede kant op vanuit het perspectief van de ECB. En vergeet niet dat we niet terug hoeven naar het niveau van voor de pandemie, want toen was de inflatie te laag naar de zin van de ECB.

Bron: Macrobond

Bron: Macrobond

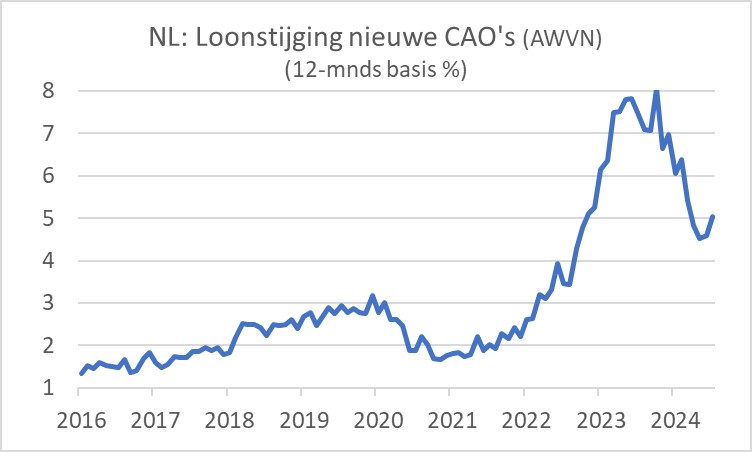

In ons eigen land publiceert, zoals gezegd, de AWVN dergelijke cijfers. Dat betreft maandcijfers, die overigens veelvuldig worden herzien, zij het in bescheiden mate. Het beeld van de loonstijging volgens de AWVN-cijfers lijkt sterk op de cijfers van de ECB, al is het niveau bij ons hoger. De laatste twee maanden, dat wil zeggen juni en juli, is volgens de AWVN-cijfers sprake van een versnelling van de loonstijging in nieuwe cao's. De grafiek maakt niet duidelijk of het om een trendbreuk gaat of om normale volatiliteit, ruis dus. We zullen zien.

Bron: AWVN

Bron: AWVN

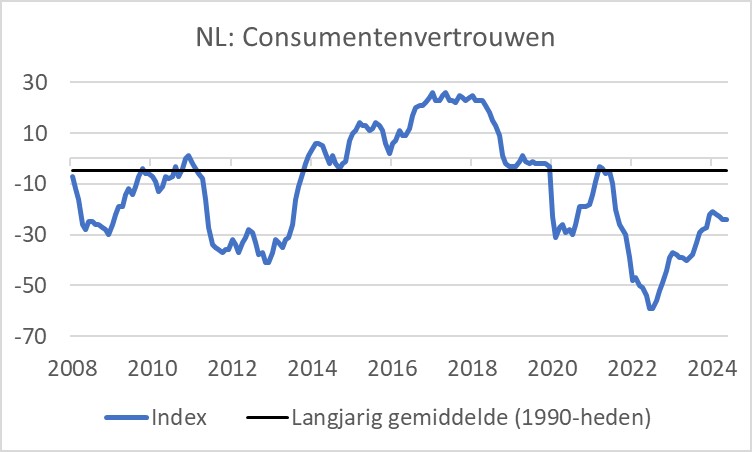

De Nederlandse consument wordt er niet vrolijker op. In augustus bleef het consumentenvertrouwen volgens het CBS ongewijzigd: -24, ruim onder het langjarig gemiddelde. Consumenten werden iets somberder over de algehele economische situatie en juist iets minder somber over hun eigen financiële positie. Gegeven de stijging van de koopkracht en de krappe arbeidsmarkt, zou ik een duidelijke verbetering van het consumentenvertrouwen verwachten. In lijn met de sombere stemming vallen de consumentenbestedingen tegen. In de financiële crisis van 2008/2009 ging de consument ook al in staking. Oud-premier Rutte riep huishoudens toen op eens "wat meer geld uit te geven". Waar is die man als we hem nodig hebben? We missen hem nu al…

Bron: Macrobond

Bron: Macrobond

Afsluitend

De Fed gaat de rente verlagen. Een eerste stap komt op 18 september. Hoewel er verdeeldheid heerst binnen de Fed vermoed ik dat de Amerikaanse centrale bank daarna in een stevig tempo zal voortgaan. Die verwachting is mede gestoeld op de forse neerwaartse aanpassing van de cijfers over de werkgelegenheid in maart van dit jaar.

De vertrouwensindices van Europese inkoopmanagers zijn in augustus over een breed front verder gedaald. Vooral in de industrie is het kommer en kwel. De inkoopmanagersindex in de Franse dienstensector is juist fors gestegen, zonder twijfel door de toegenomen bedrijvigheid vanwege de Olympische Spelen.

De loonstijging, zoals die in nieuwe loonafspraken in het tweede kwartaal in de eurozone is overeengekomen, laat een forse daling zien. Nog altijd ligt het niveau hoger dan wat consistent is met de inflatiedoelstelling van de ECB, maar er zal toch met opluchting op gereageerd zijn in de burelen van de ECB. Het versterkt de positie van degenen die de rente snel en liefst fors willen verlagen.

Volgens cijfers van de AWVN is de overeengekomen loonstijging in juni en juli in ons land juist versneld. Maar misschien is dat ruis.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.