Aan het begin van het jaar geven economen, analisten en commentatoren hun visie op wat ons dit jaar te wachten staat. Misschien bent u murw geslagen door die stortvloed van meningen. Op het gevaar af dat u nu direct wegklikt, doe ik toch ook mijn duit in het zakje.

| Verwachtingen voor 2025 |

|

In 2024 is de mondiale economie behoorlijk gedivergeerd. De Amerikaanse economie groeide harder dan verwacht terwijl de groei elders juist tegenviel. En zeker voor Europa waren de verwachtingen al niet erg hooggespannen.

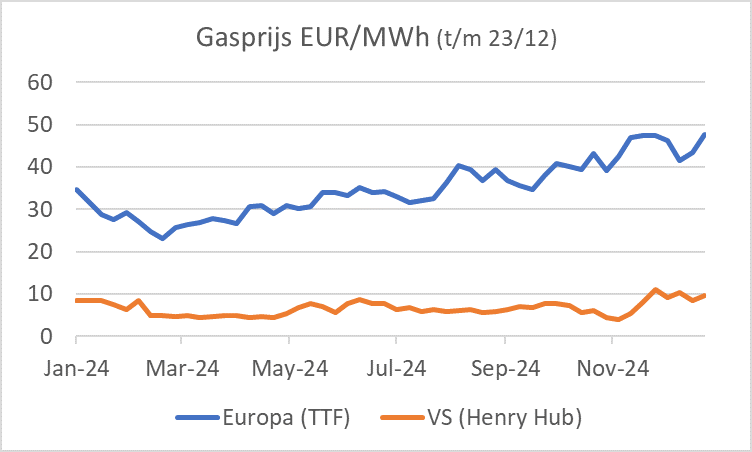

Nu lees ik allerlei verhalen dat het met Europa dit jaar wellicht juist beter zal gaan. Dat lijkt mij grotendeels 'wishful thinking'. Ik hou het op een doormodder-scenario voor Europa. Zeker, de gedaalde inflatie en de verbetering van de koopkracht zullen leiden tot een wat sterkere groei van de consumptieve bestedingen, maar Europa blijft worstelen met een aantal problemen. De gasprijs is er zo een. Die is er in de loop van 2024 niet beter op geworden. Momenteel is de Europese gasprijs meer dan vier keer zo hoog als in de VS.

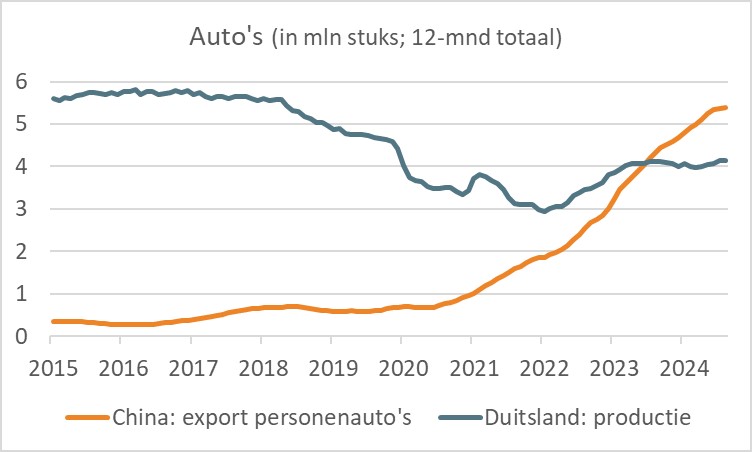

Mede daardoor, maar evenzeer vanwege onze industriële structuur en doorgeslagen regelgeving gaat het proces van de-industrialisatie in Europa gewoon door. Als de nieuwe Amerikaanse president zijn dreigement met betrekking tot het invoeren en verhogen van handelstarieven uitvoert, zal dat een nieuwe klap zijn. Niet alleen zal dat onze export schaden, maar, belangrijker wellicht, Chinese producenten zullen de spullen die ze niet meer in de VS kunnen verkopen op de Europese markten proberen aan te bieden, mogelijk tegen dumpprijzen. Waartoe dat land – ook zonder dumpprijzen – in staat is, wordt geïllustreerd door het volgende plaatje.

De mondiale autoproductie bedraagt zo'n 95 miljoen stuks. Terwijl de totale productie in Duitsland is teruggevallen van bijna zes miljoen stuks per jaar in 2015-2018 tot ca. vier miljoen nu zijn de Chinezen erin geslaagd hun export op te voeren van minder dan één miljoen voor de pandemie tot bijna vijfenhalf miljoen nu. Je wilt deze lijntjes niet doortrekken.

Verder kampen diverse Europese landen met aanzienlijke begrotingstekorten en is er geen ruimte voor expansief begrotingsbeleid. In deze situatie zal de ECB de rente ongetwijfeld verder verlagen, maar tot meer dan een bescheiden economische groei gaat dat allemaal niet leiden dit jaar.

Misschien wordt de druk op Europa zo groot dat er eindelijk voldoende hervormingen worden doorgevoerd die de groeidynamiek structureel een impuls geven.

Chinese uitdagingen

Ook de Chinese economie heeft de nodige uitdagingen. Het groeimodel dat de laatste 25 jaar de welvaart spectaculair heeft verhoogd en waardoor een reusachtig aantal mensen uit de armoede zijn getild is kapot. Dat model was gebaseerd op investeren in infrastructuur en woningbouw, naast het opvoeren van de export. De onroerendgoedsector zit echter in een crisis en lokale overheden hebben hoge schulden waardoor investeren in de infrastructuur wordt bemoeilijkt. De dreiging van nieuwe en hogere invoertarieven in de VS verslechtert de vooruitzichten voor de export.

China probeert al enkele jaren meer groei te genereren door een sterkere groei van de binnenlandse consumptie, maar door een gebrek aan een goed sociaal vangnet en door de crisis in het onroerend goed lukt dat vooralsnog niet erg.

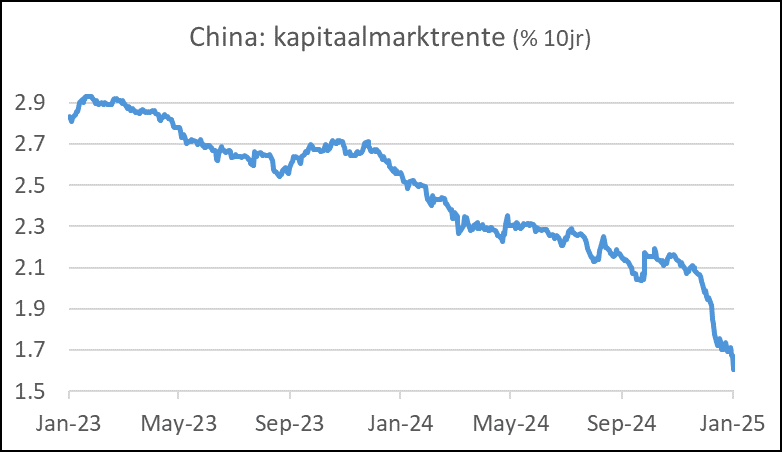

Tekenend is waarschijnlijk de ontwikkeling van de kapitaalmarktrente in China. Vooral in de laatste maanden heeft die een duikvlucht ingezet. Dat is ongetwijfeld niet een teken van economische weelde.

In het verleden heeft de Chinese overheid de economie regelmatig forse impulsen gegeven met stimulerend beleid. Dat proberen ze nu ook, maar toch kennelijk wel wat met de handrem erop. Het is goed mogelijk dat er dit jaar verdere stimuleringsprogramma's worden gestart. Dan kan de groei positief verrassen, maar 'don't hold your breath'.

Amerika onder Trump en Musk

Een paar maanden geleden schreef ik dat een recessie in de VS waarschijnlijk onvermijdelijk zou zijn, maar dat die mild zou zijn, kort zou duren en weinig schade zou toebrengen aan de aandelenmarkten. Die recessie is er (nog?) niet gekomen. Zoals wel vaker verraste de veerkracht van de Amerikaanse economie.

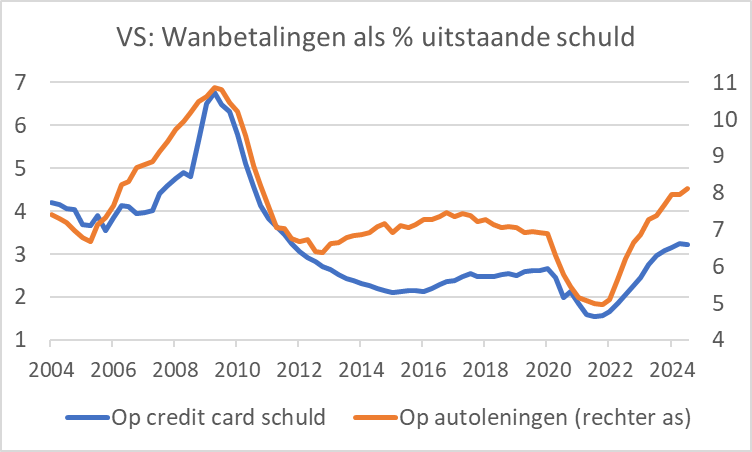

Dat wil niet zeggen dat er geen zwakke plekken zijn in de Amerikaanse economie. Consumenten hebben de economie goed op de been gehouden de laatste jaren, maar daarbij hun eigen financiële mogelijkheden wellicht toch wat overschat. Het gevolg is dat het aantal wanbetalingen op aangegane leningen al enig tijd stijgt. In hoeverre dit de groei in de toekomst zal schaden is moeilijk te zeggen.

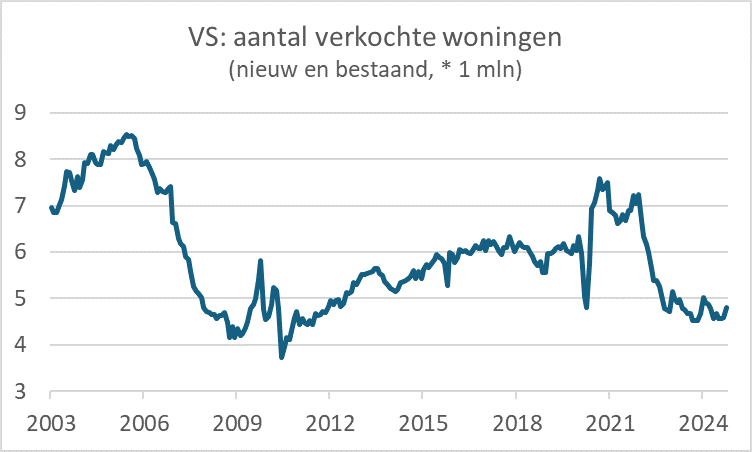

Ook de huizenmarkt, normaal gesproken een bron van dynamiek, laat het behoorlijk afweten. De rente is weliswaar in 2024 gedaald, maar nog altijd veel hoger dan een paar jaar geleden. Desondanks zijn de huizenprijzen gestegen. Deze combinatie leidt tot een daling van de betaalbaarheid van woningen en dat heeft zijn weerslag op het aantal transacties.

Dat de Amerikaanse economische groei vorig jaar de verwachtingen heeft overtroffen, is ook te danken aan het begrotingsbeleid onder president Biden, dat vanaf het begin van diens ambtstermijn ruim is geweest. Daardoor is wel het begrotingstekort op een hoog niveau gebleven, zo'n 6% BBP.

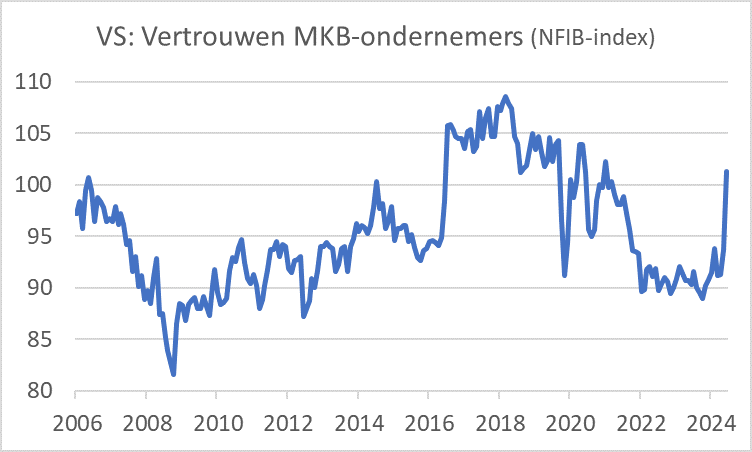

Met het aantreden van de nieuwe president zal het economische beleid ook veranderen. Per saldo zal het duo Trump-Musk een pro-groei beleid inzetten, met onder andere belastingverlagingen, vergaande deregulering en ruim baan voor de exploratie en exploitatie van fossiele brandstoffen. Ondernemers in het MKB putten uit de verkiezingsuitslag in november zoveel optimisme dat de vertrouwensindex van hun belangenorganisatie, de NFIB, omhoogschoot.

Of het optimisme onder MKBers terecht is, zullen we zien. De onzekerheden zijn aanzienlijk. De mogelijke invoertarieven kunnen de inflatie een nieuwe impuls geven. Een andere grote onzekerheid is hoe succesvol Elon Musk zal zijn in het efficiënter maken van het overheidsapparaat. In ieder geval is het interessant om te zien hoe het een harde en extreem succesvolle zakenman zal vergaan in die rol. Voor Trump hangt daar veel vanaf want de besparingen die Musk weet te realiseren zullen nodig zijn om te voorkomen dat de overheidsfinanciën verder uit de hand lopen. Als de voorziene besparingen niet gerealiseerd worden en de federale tekorten oplopen, dan zou de obligatiemarkt budgettaire discipline kunnen afdwingen door een stijgende kapitaalmarktrente. Dan zou de economische groei een knauw krijgen. Dat lijkt mij echter eerder een risico dan het basisscenario.

Per saldo denk ik dat de Amerikaanse economie dit jaar opnieuw een fraai groeicijfer zal bereiken, gedreven door het nieuwe beleid. Vergeet daarbij ook niet dat de Amerikaanse economie leidend is in AI en dat de bedrijvigheid op dat terrein nog fors zal toenemen.

Inflatie en monetair beleid

Over de inflatie wil ik kort zijn. Die is fors gedaald, maar op de meest plaatsen nog hoger dan centrale banken wensen. De vooruitzichten zijn positief. Natuurlijk kunnen onverwachte schokken roet in het eten gooien, maar de inflatie zal per saldo verder dalen in 2025. Daarmee komt het realiseren van de inflatiedoelstelling voor de centrale banken binnen handbereik.

Doordat de Europese conjunctuur zwakker is dan de Amerikaanse ligt het in de rede dat onze inflatie eerder op het gewenste niveau komt dan in de VS. De invloed van eventuele importtarieven op de Amerikaanse inflatie is een onzekerheid. Wel is duidelijk dat de voor de Amerikaanse inflatie belangrijke huurstijging geleidelijk verder zal tanen. Dat biedt perspectief dat de algehele inflatie ook verder zal dalen.

Doordat het niveau van de officiële rente in Europa en in de VS nog als restrictief kan worden gekarakteriseerd, zullen de centrale banken hun rentes verder verlagen. In het geval van de ECB zal dat waarschijnlijk in een vrij rap tempo gebeuren en ik verwacht dat de depositorente tot onder 2,0% zal worden verlaagd. De leden van het beleidscomité van de Fed verwachten in meerderheid slechts twee renteverlagingen door te voeren dit jaar. Ik vermoed dat het er meer zullen zijn.

Obligatiemarkten

De kapitaalmarktrente wordt door tegengestelde krachten beïnvloed. Forse overheidstekorten dreigen de kapitaalmarktrente onder opwaartse druk te zetten. Anderzijds zullen dalende inflatie en renteverlagingen van de centrale banken de kapitaalmarktrente juist drukken. Uiteindelijk denk ik dat de neerwaartse krachten sterker zullen zijn dan de opwaartse, maar de ruimte voor een daling van de kapitaalmarktrente is beperkt.

Hoewel de Europese kapitaalmarktrente lager is dan de Amerikaanse zijn de perspectieven voor een daling van de kapitaalmarktrente in Europa beter dan in de VS vanwege het verschil in conjuncturele perspectieven en de budgettaire positie van de VS. Verwacht mag worden dat de dollar daardoor sterker zal worden tegenover de euro.

Aandelenmarkten

Aandelenmarkten hebben een zeer goed jaar achter de rug. Ook 2023 was al een goed aandelenjaar. Zoals de Amerikaanse economie beter presteerde dan de Europese, zijn de rendementen op Amerikaanse aandelen duidelijk hoger geweest dan op Europese.

De combinatie van voortzettende groei en lagere rente is in principe een gunstige combinatie voor de aandelenmarkten. Maar er kan worden betoogd dat een en ander al is verdisconteerd. Waarderingen zijn historisch aan de hoge kant. Ook is er zorg over de 'concentratie'. Vooral in de VS maakt een klein aantal grote tech-bedrijven inmiddels een aanzienlijk deel uit van de diverse indices en hebben ze disproportioneel bijgedragen aan de geboekte koerswinsten. Daar staat echter tegenover dat deze bedrijven ook indrukwekkende winstgroei realiseerden.

Een eventuele handelsoorlog en oplopende geopolitieke spanningen kunnen leiden tot negatieve schokken. Toch verwacht ik dat aandelenmarkten ook in 2025 positieve rendementen zullen genereren die boven het historische gemiddelde liggen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.