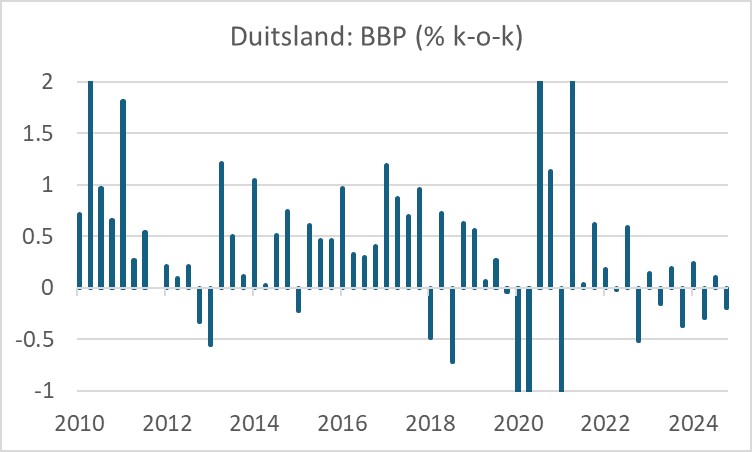

De Duitse coalitieregering wordt de Ampel-Koalition genoemd, naar de kleuren van de SPD (rood), FDP (geel) en de Groenen. Inmiddels is ook de Duitse economie een soort knipperlicht geworden. In het vierde kwartaal vorig jaar kromp het bbp met 0,2%.

Zoals de eerste grafiek laat zien wisselen groei en krimp zich nu al twaalf kwartalen achtereen af. Per saldo stagneert de Duitse economie al vijf jaar. De verkiezingsstrijd werd aanvankelijk beheerst door economische thema's, maar de laatste tijd is immigratie het belangrijkste onderwerp van discussie. Het lijdt echter geen twijfel dat de nieuwe regering prioriteit zal moeten geven aan herstel van de economische vooruitgang.

Het zal niet meevallen om de Duitse economie weer op een zelfs maar bescheiden groeipad te krijgen. Hier is een lijstje van uitdagingen. De Duitse economie leunt zwaar op de automobielindustrie. Die staat onder druk. Dat is destijds met 'dieselgate' begonnen. Toen er moest worden voldaan aan nieuwe emissienormen waren de Duitse autobouwers er niet klaar voor. Toen enig herstel zich leek aan te dienen kwam de pandemie en ontstonden allerlei leveringsproblemen die tot productieproblemen leidden, vooral een gebrek aan chips speelde autobouwers parten. Verder liepen (of lopen?) ze fors achter bij de ontwikkeling van elektrische auto's.

Een andere sterkhouder van de Duitse economie is de machinebouw. made in Germany-machines vonden met succes hun weg naar China. Inmiddels hebben de Chinezen veel geleerd en kunnen ze het zelf tegen een fractie van de kosten. Daar komt bij dat de Chinese economische groei inmiddels niet meer vanzelfsprekend is en dat zet een rem op de Duitse export naar dat land.

De Energiewende die onder Angela Merkel werd ingezet heeft geleid tot veel hogere energiekosten in Duitsland dan in de meeste andere landen. Dat was al een probleem voordat de oorlog in Oekraïne begon. Het einde van de invoer van Russisch gas heeft de stijging van de energieprijzen in de overdrive geduwd. Doordat Duitsland relatief veel energie-intensieve industrie heeft, is het land zwaarder door de hoge energieprijzen getroffen dan andere landen. Wij hebben dan nog het geluk dat in ons land een aantal spelers op IT-gebied uit het Philips-concern is ontstaan (ASML, ASMI, BESI, NXP). Om mij niet duidelijke redenen is dat in Duitsland niet of veel minder gebeurd met bijvoorbeeld Siemens, zodat je kunt stellen dat de industriële structuur van Duitsland niet goed voorbereid is op de toekomst.

Tenslotte hebben de regeringen-Merkel altijd hoge prioriteit gegeven aan het evenwichtig houden van de overheidsfinanciën zelfs als dat ten koste ging van de infrastructuur. Dat geldt ook voor de digitale infrastructuur. Iedereen die wel eens in Duitsland komt weet dat het vinden van een stabiele internetverbinding vaak een uitdaging is.

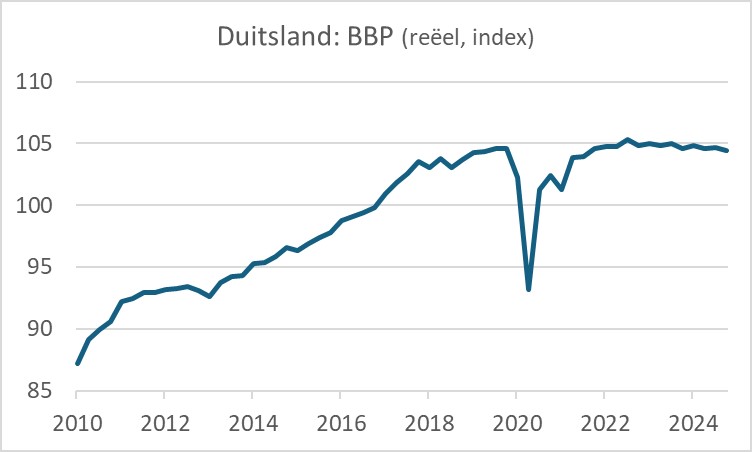

Enfin, het resultaat is, zoals gezegd, dat het Duitse bbp momenteel niet hoger is dan in 2019, zoals het volgende plaatje laat zien.

De voorlopige cijfers over de economische groei in het vierde kwartaal vielen ook in Frankrijk en Italië tegen. De Franse economie kromp met 0,1% kwartaal-op-kwartaal en de Italiaanse stagneerde. Spanje laat een heel ander beeld zien. Daar groeide de economie boven verwachting: 0,8% kwartaal-op-kwartaal en 3,5% jaar-op-jaar. Het reële bbp van de eurozone als geheel stagneerde volgens de voorlopige cijfers.

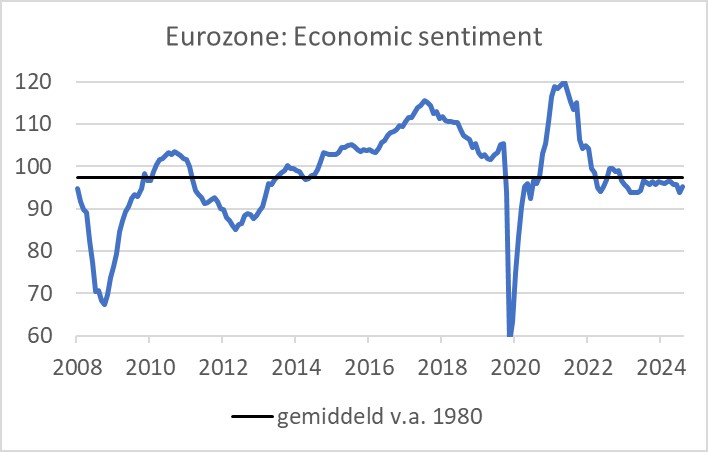

De economic sentiment-index, de brede maandelijkse conjunctuurbarometer van de Europese Commissie is gestegen van 93,7 in december tot 95,2 in januari. Dat klinkt bemoedigend, maar het decembercijfer was wel opmerkelijk laag. De index blijft onder het gemiddelde sinds 1980.

Lagarde: Ik zie, ik zie wat jij niet ziet

Tijdens haar gebruikelijke persconferentie na een beleidsvergadering zei ECB-presidente Christine Lagarde te verwachten dat de economie van de eurozone in de loop van dit jaar zal aantrekken. Doordat de loonstijging de inflatie inmiddels overtreft, verbetert de koopkracht. Daarom verwacht de ECB dat de particuliere consumptie zal aantrekken. Ik verwacht dat al een tijdje, maar tot nog toe valt het vies tegen.

Lagarde heeft haar hoop verder gebaseerd op aantrekkende wereldhandel en ze meent dat Europa daardoor een exportgeleide groei-impuls zal ondergaan. Dat hoop ik natuurlijk ook. Maar aangezien de groei van de Chinese economie onder druk staat en de nieuwe Amerikaanse president dreigt met allerlei importheffingen, vrees ik het ergste.

Als de consument het laat afweten en de verwachte exportgroei tegenvalt, waar moet het aantrekken van de Europese economie dan vandaan komen? Deze week publiceerde de ECB de resultaten van de zogeheten Bank Lending Survey. Dat is een enquête onder een groot aantal Europese banken die vier keer per jaar wordt gehouden. De banken worden ondervraagd naar de ontwikkeling van hun kredietvoorwaarden, de vraag naar krediet etc. De resultaten van de laatste enquête stemmen weinig optimistisch. Per saldo hebben banken hun voorwaarden voor kredietverlening aan bedrijven in het vorige kwartaal aangescherpt. Zij zeggen meer risico's te zien terwijl hun bereidheid om risico's aan te gaan juist is verminderd. Dat zou je niet verwachten in een aantrekkende economie. Ook voor krediet aan consumenten werden de kredietvoorwaarden aangescherpt. Alleen ten aanzien van woninghypotheken bleven kredietvoorwaarden onveranderd.

Banken zijn dus minder scheutig geworden met kredieten aan bedrijven. De grafiek laat zien dat de mate waarin banken hun kredietvoorwaarden in het laatste kwartaal van vorig jaar hebben aangescherpt niet exceptioneel is, dus er is nou niet direct reden voor paniek. Maar deze ontwikkeling is doorgaans geen goed voorteken voor de conjunctuur. En gelet op wat ik hierboven heb besproken, is het toch moeilijk optimistisch te zijn over de economische ontwikkeling in de eurozone dit jaar.

Zoals verwacht verlaagde de ECB haar officiële tarieven deze week met 25 basispunten, de vijfde renteverlaging in deze cyclus en zeker niet de laatste. Volgende week vrijdag publiceert de ECB een analyse over het 'neutrale niveau' van de rente. Dat is de rente waarvan geen impuls en ook geen demping op de conjunctuur uitgaat. Ik verwacht dat de ECB een marge zal aangeven die niet al te specifiek zal zijn. Die neutrale rente zal voor het depositotarief wel rond, maar wellicht iets boven 2% liggen. Met haar rentebeleid is de ECB zeker op weg naar neutraal. Als ik gelijk heb dat Lagarde c.s. te optimistisch zijn over de conjuncturele vooruitzichten, dan ligt het voor de hand te verwachten dat de ECB de rente verder zal verlagen. Ik denk daarom dat we later dit jaar tot onder 2% zullen zakken, tegen de 2,75% van nu.

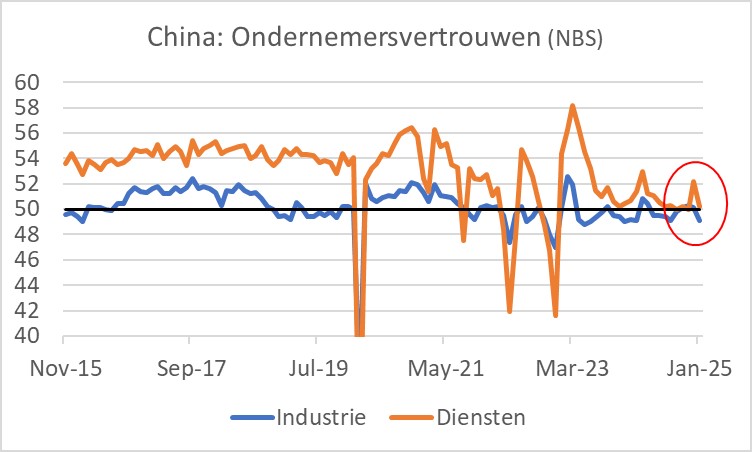

Chinese ondernemers minder positief

De inkoopmanagers indices zoals die in China door de NBS worden gepubliceerd zijn in januari gedaald. De subindex voor de industrie daalde van 50,1 in december naar 49,1 in januari. De index voor de dienstensector ging van 52,2 naar 50,2. Inmiddels vieren de Chinezen hun Nieuwjaar. Dat leidt altijd tot enige luwte in de stroom economische gegevens, maar deze laatste cijfers bevestigen het beeld dat de Chinese economie worstelt.

VS: een lichtpunt

De Fed liet haar officiële tarieven zoals verwacht onveranderd. Die beslissing werd unaniem genomen. Het is een begrijpelijke beslissing. De economie draait zeer behoorlijk, de inflatie is boven de doelstelling, de daling van de inflatie is de laatste tijd gestokt en er is grote onzekerheid over het beleid van de nieuwe regering en de effecten daarvan op de economie.

Tijdens eerdere persconferenties reageerde Fed-voorzitter Jay Powell vaak zichtbaar oncomfortabel bij vragen over zijn relatie met Trump. Dit keer was er van negatieve lichaamstaal niets te zien, hoewel Powell niet inging op zulke vragen.

De Amerikaanse economie is in het laatste kwartaal vorig jaar 'geannualiseerd' met 2,3% gegroeid ten opzichte van het derde kwartaal. Op de Europese manier uitgedrukt was de kwartaalgroei 0,6%. De Amerikaanse kwartaalgroei werd meer dan volledig gedragen door de consument. De consumptieve bestedingen namen geannualiseerd met 4,2% toe. De bedrijfsinvesteringen hadden juist een negatieve invloed. Vooral de investeringen in equipment waren zwak: -7,8% kwartaal-op-kwartaal, geannualiseerd. Ook teerden bedrijven stevig in op voorraden. Dat snoepte 0,93% van het bbp af.

Hoewel het groeicijfer iets lager uitviel dan verwacht, is het toch een fraai cijfer. Bedrijfsinvesteringen kunnen volatiel zijn, dus ik lig er niet direct wakker van wanneer zich in een kwartaal een daling voordoet. En de voorraadcyclus gaat nu eenmaal op en neer. Soms teren bedrijven in op voorraden wat de groei van het bbp beperkt, dan weer bouwen ze juist voorraden op.

Regionale indices van het ondernemersvertrouwen die deze week werden gepubliceerd lieten een verbetering zien. De Dallas-Fed index steeg van 3,4 in december naar 14,1 in januari. De Richmond-Fed index ging van -10 naar -4.

Afsluitend

Het is steeds moeilijker om optimistisch te zijn over de Duitse economie. Over een paar weken zijn er verkiezingen en hopelijk slaagt de nieuwe regering er in beleid te voeren waardoor de economie wordt vlotgetrokken. De uitdagingen zijn heel stevig.

Bij het aanschouwen van de persconferentie van de ECB vroeg ik mij af of zij het over dezelfde Europese economie hebben als ik zie. Ik vermoed dat de ECB nog altijd te optimistisch is en dat ze zich uiteindelijk geroepen zal voelen de officiële rentes nog fors verder te verlagen.

De Chinese economie staat nog steeds onder druk. Met de dreiging van nieuwe Amerikaanse invoerheffingen worden de vooruitzichten er niet beter op.

De Amerikaanse economie draait daarentegen zeer behoorlijk. De nogal volatiele stijl van de nieuwe president draagt bij aan de onzekerheden, maar een voortzetting van de economische groei ligt in het verschiet.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.