Onze inflatie is in januari wat lager uitgekomen dan verwacht: 3,3% tegen 4,1% in december. Maand-op-maand daalde het algemeen prijspeil met 0,3%. In januari vorig jaar steeg het juist met 0,5%. Het beperkte aantal details dat bij de 'snelle raming' wordt vrijgegeven werpt wel enkele interessante aspecten op.

Zo werd de inflatie gedrukt doordat prijzen voor energie en brandstoffen in januari 1,4% lager waren dan een jaar eerder. In december waren ze juist 1,5% hoger. De diensteninflatie viel ook fors terug: van 5,8% in december tot 4,4% in januari. Het valt te bezien of die daling beklijft. Aan de andere kant nam de inflatie voor voeding, dranken en tabak juist toe van 6,7% in december tot 7,0% in januari. Dit laatste is niet de inflatie die we allemaal merken in de supermarkt, want het cijfer wordt vertekend door de forse verhoging van de tabaksaccijns vorig jaar. Toch suggereert de stijging dat de inflatie bij voedingsmiddelen versnelt. Dat is geen goed nieuws. Eigenlijk is de versnelling van de inflatie bij voeding al even aan de gang. Volgens de CBS-cijfers lagen de prijzen voor voeding in maart vorig jaar 0,3% hoger dan een jaar eerder. Dat was in december opgelopen tot 2,2%. In januari is het waarschijnlijk verder gestegen, maar dat weten we pas op 13 februari wanneer het CBS alle cijfers publiceert.

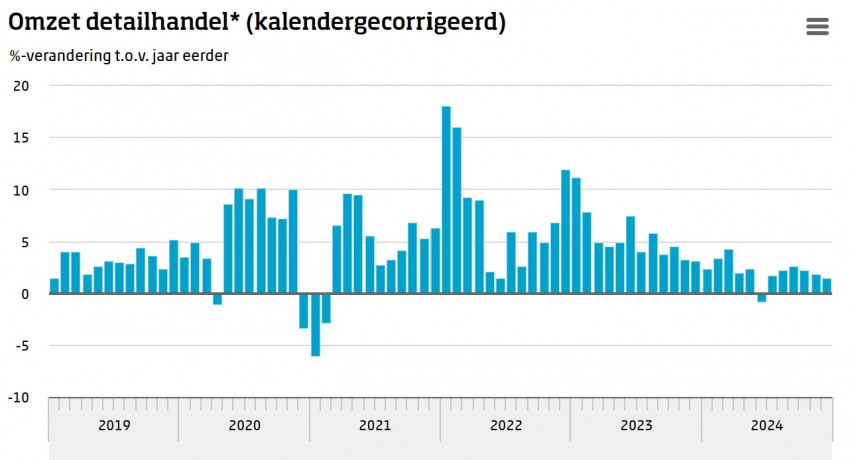

Met de consument wil het ogenschijnlijk nog niet erg vlotten. De detailhandel boekte in december 1,5% meer omzet dan een jaar eerder. In volume was de stijging een schamele 0,3%. Dat valt tegen, want je zou verwachten dat de koopkrachtstijging de consumptieve bestedingen zou stutten. Nu zijn de detailhandelsomzetten slechts een deel van de totale consumptieve bestedingen, maar toch.

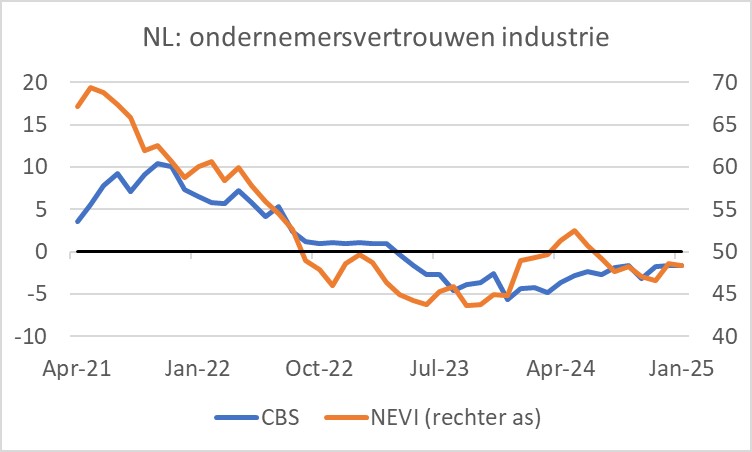

Volgens de NEVI is het vertrouwen van inkoopmanagers in ons land in januari licht afgenomen. Hun index kwam uit op 48,4. In december was het nog 48,8. Een klein jaar geleden steeg de index even tot boven de 50, maar dat bleek tijdelijk. Ook hier dus bepaald geen hosanna-stemming, al kan het natuurlijk altijd slechter.

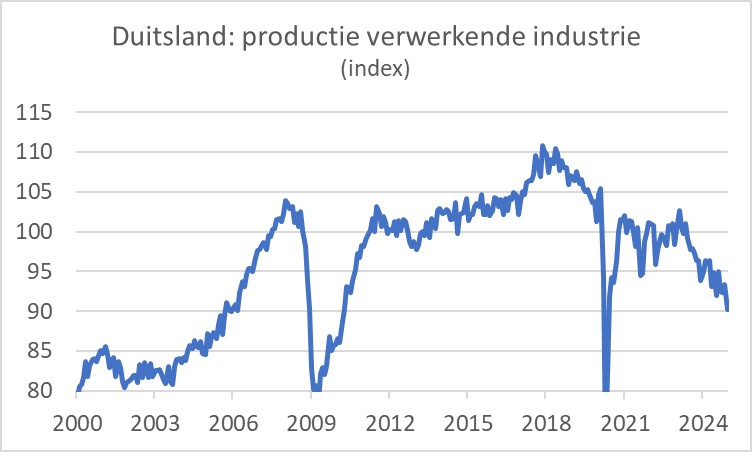

Toen ik de cijfers zag met betrekking tot de nieuwe orders voor de Duitse industrie in december raakte ik even optimistisch. Die waren namelijk in een maand tijd met 6,9% gestegen, al was het niveau wel een kleine 6% lager dan een jaar eerder. Mijn goede stemming liep een deukje op toen ik las dat het hoge groeicijfer werd gedreven door een 55% toename van orders voor 'vliegtuigen, schepen en treinen'. Zonder die grote, maar zeer volatiele orders zou de stijging 2,2% maand-op-maand zijn geweest. Nou ja, dat is natuurlijk ook nog keurig. Vanochtend kreeg mijn positieve stemming een nieuwe tik. De industriële productie is in Duitsland in december met 2,4% maand-op-maand gedaald. Jaar-op-jaar lag het productieniveau ruim 3% lager.

Nauwelijks te bevatten

De grafiek van de index laat een nauwelijks te bevatten beeld zien. De verwerkende industrie produceert zo'n 20% minder dan op de piek eind 2017 en het productieniveau is vergelijkbaar met dat van eind 2006. In achttien jaar tijd is de Duitse industrie dus niets opgeschoten. De grafiek laat ook mooi zien dat recessies er zwaar inhakken en dat zich tussen de recessies herstel voordoet. Nu is er al langere tijd van per saldo stagnatie van de Duitse economie waarbij de industriële productie steeds maar daalt. Aanschouwen we hier de teloorgang van de eens ze machtige en krachtige Duitse industrie? Kan een nieuwe regering dit proces omkeren?

In de VS houdt het met de industrie ook niet echt over, maar het gaat er wel duidelijk beter dan in Europa en in het bijzonder beter dan in Duitsland. De ISM-index die het vertrouwen van industriële ondernemers meet, steeg van 49,2 in december naar 50,9 in januari. Vooral over hun orders zijn die ondernemers positiever geworden. Dat is een positief teken.

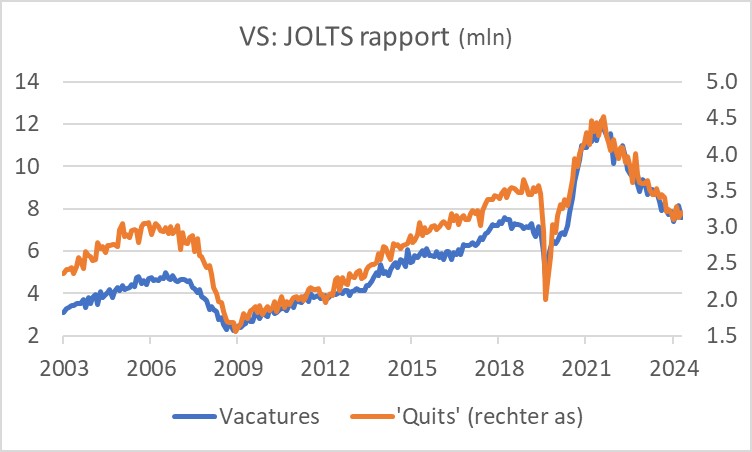

Het aantal vacatures daalde in de VS in december tot 7,6 miljoen. In november waren er nog 8,2 miljoen vacatures. Het gaat met ups en downs, maar die cijfers suggereren dat de Amerikaanse arbeidsmarkt geleidelijk ontspant. Er waren in december 110 vacatures per 100 werklozen. De arbeidsmarkt is daardoor nog steeds krap te noemen, maar niet zo krap als drie jaar geleden toen er zo'n 200 vacatures waren op 100 werklozen. Als de ontspanning van de arbeidsmarkt doorzet, zal de inflatoire druk die van de arbeidsmarkt uitgaat ook verder verminderen.

Afsluitend

De Nederlandse inflatie is in januari meer gedaald dan verwacht. Hopelijk zet die trend door, maar dat is onzeker. De detailhandelsverkopen stijgen wel, maar teleurstellend traag, terwijl de inkoopmanagersindex van de NEVI in januari opnieuw onder de 50 bleef.

Het kan altijd erger. In Duitsland blijft de productie in de industrie maar dalen. Het productievolume is nu gelijk aan dat in 2006. Ongelooflijk.

In de VS gaat het minder slecht. Industriële ondernemers worden optimistischer en de arbeidsmarkt ontspant verder waardoor de inflatie hopelijk verder zal dalen. Met Trump aan het roer kunnen er natuurlijk wel de gekste dingen gebeuren.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.